文/民生银行北京管理部金融市场部 高远 本文编辑/邢缤心

近期,中信信托发行了“中信道域1号“新三板”金融投资集合资金信托计划”,中建投信托发行了“新三板投资基金集合信托计划1号(鼎锋资产)”,这两款产品的主要投资方向为“新三板”二级市场股票投资、“新三板”定向增发股票投资,以及拟挂牌“新三板”企业股权投资。作为阳光私募投资“新三板”的先行者,中信信托与中建投信托寻找了优秀的阳光私募公司道域资产和鼎锋资产作为产品的投资顾问,进行“新三板”市场的投资。随着阳光私募投资“新三板”产品的落地,市场上已经有越来越多的阳光私募准备进军“新三板”。那么,阳光私募投资“新三板”会遇到什么样的机遇和挑战呢?笔者认为存在三大机遇和两大挑战。

阳光私募投资“新三板”的三大机遇:

1.“新三板”挂牌企业数量迅速增加,行业覆盖范围迅速扩大

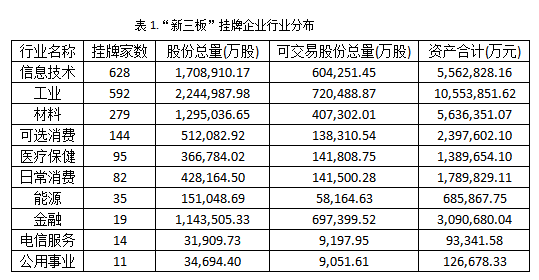

2006年初,中关村非上市股份有限公司代办股份报价转让系统正式启动,区别于“老三板”的STAQ、NET挂牌系统,业界采用“新三板”来命名这个交易平台。一开始,代办股份报价转让系统只有10家公司挂牌。经过6年多的经验积累和不断探索,2012年8月,“新三板”首次扩容,试点范围除中关村国家自主创新示范区外,还新增了上海张江、武汉东湖和天津滨海3个高新区。扩容后的在“新三板”挂牌的企业数量迅速增长,仅2012年一年就有80家企业在“新三板”挂牌,相当于之前几年的总和。2013年年初,“全国中小企业股份转让系统”落户北京金融街,“新三板”正式由一个区域性的交易平台拓展为全国性的股份转让交易系统,因此众多金融机构纷纷将全国中小企业股份转让系统称为“北交所”。同年6月,国务院要求加快发展多层次资本市场,鼓励创新、创业型中小企业融资业务,将股份转让交易系统扩展至全国,“新三板”作为全国性的场外交易所的市场地位正式确立。进入2014年,“新三板”挂牌企业数量更是迎来井喷式增长。截至2015年2月,根据wind资讯数据统计显示,“新三板”挂牌企业已经达到1900家,覆盖的高新技术园区达到50个。“新三板”挂牌企业的行业分布如下表所示:

由以上表格可以看出,脱身于中关村非上市股份有限公司代办股份报价转让系统的“新三板”,其挂牌的企业以信息技术和工业行业为主,但是其它行业的挂牌企业数量也逐渐增多。伴随挂牌企业数量的不断增多,覆盖行业的不断拓展,阳光私募公司在进行投资的时候可以进行更有针对性的投资研究分析,在自身熟悉的领域和行业进行投资,而不再局限于“新三板”的高科技行业企业。根据wind数据统计,截至2014年12月,71家“新三板”挂牌企业股价涨幅超过10倍,九鼎投资以91766%的涨幅位居第一;此外,英富森、沃捷传媒、哇棒传媒、新天药业、仁会生物、天松医疗、亿童文教等7家挂牌企业股价涨幅超过30倍。可见在“新三板”的牛股企业的行业主要集中在金融、传媒、医疗保健等,非信息技术行业挂牌企业的丰富能够给阳光私募投资者带来可观的收益。“新三板”的特色在于市场化和包容性、创新性。其挂牌注册制、定向发行注册制、挂牌门槛低、融资工具多元化、效率高、主办券商终身督导、监管从事前转向事中和事后等特性,是培育BAT公司的天然土壤,是离纳斯达克最近的地方。

2.“新三板”与沪深两市市场相关性较低,可分散投资风险

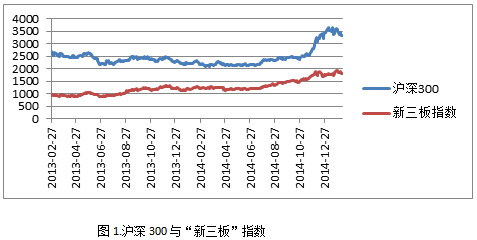

笔者统计了从2013年2月初,全国中小企业股份转让系统成立至2015年2月期间,沪深300指数和wind“新三板”指数的走势图(如下)。

从上图可以看出在这段时间内,wind新三板指数增长近80%,且增长较为平缓,相对回撤较小。而同期沪深300指数在2013年2月至2014年7月走势一直弱于wind新三板指数,而在2014年7月后由于权重股的迅速拉升,沪深300指数有了较大增长。但是进入2015年,沪深300指数发生了较大幅度的回撤。经过计算,wind新三板指数与沪深300指数的相关系数为0.6754,远低于同期上证综指和深证成指的相关系数0.9042。根据经典的马科维茨投资组合理论,一个投资组合由相关性较低的投资品种组成,可以有效降低组合的总体风险。在阳光私募公司发行的若干投资于传统股票市场的产品中,如果加入一些投资“新三板”市场的产品,势必会降低阳光私募公司的总体风险。

3.“新三板”转板预期“撬动”超额收益

目前,“新三板”市场共有9家挂牌企业已经成功转板,这9家企业包括粤传媒(中小板),久其软件(中小板),北陆药业(创业板),世纪瑞尔(创业板),佳讯飞鸿(创业板),紫光华宇(创业板),博晖创新(创业板),东土科技(创业板)和安控科技(创业板)。以世纪瑞尔(300150)为例,截至2015年2月,其市盈率高达77.37,如果机构投资者在“新三板”买入世纪瑞尔的股份,在其转板后可以获得超过10倍的超额收益。2014年10月8日证监会发文明确“允许符合一定条件尚未盈利的互联网和科技创新企业在全国中小企业股份转让系统挂牌满12个月后到创业板发行上市”。深交所在2015年全国证券期货监管工作会议中表示,全面推进创业板改革,丰富创业板层次,推动“新三板”与创业板转板试点工作是2015年工作的核心。在相关政策的推动下,目前正在“新三板”挂牌的多家企业已有不少家透露出转板计划,包括现代农装、大地股份、金和软件、盖特佳、中科软、绿创环保等,它们都召开股东大会通过在创业板或中小板上市的议案。转板能明显提升公司的估值,阳光私募投资者可以在二级市场中将所持股份迅速变现,不但可以获得超额收益,还会对阳光私募产品的流动性有极大提升。

纵使有以上诸多机遇,阳光私募投资“新三板”市场还是存在了很多不确定性,面临着一些挑战。笔者认为阳光私募基金投资“新三板”有以下两大挑战。

1. 产品封闭期较长,“新三板”流动性尚存在问题

以中建投信托发行的投资于“新三板”的阳光私募信托计划为例,该产品的期限设定为2+1+1年。中建投信托财富中心相关人士表示,项目的退出时点根据投资收益而定,在满23个月时审视和评估收益,对具备退出条件的标的资产陆续进行退出。未具备退出条件的项目最多可选择延长期限两次,每次为一年。根据这个设定,该款产品的封闭期很有可能为三年或以上,而市场上现存的投资于传统二级市场的阳光私募产品封闭期大多为半年到一年,超过两年封闭期的产品都很少见。这种产品期限设计,不利于阳光私募“新三板”产品的销售和规模扩张。“新三板”与二级市场投资有所不同,相当于类一级产品,就是类似PE的股权投资,相应的交易方式有协议转让和“做市”转让,而有“做市”资格的企业相当于有信用背书,可以提供一定的流动性保障。但是目前市场上参与“做市”交易的“新三板”企业只有150家左右,占全部挂牌企业数量的10%不到,且“新三板”的日均成交量最高可维持在几亿元左右,一款规模为1亿元的阳光私募产品,在到期时若想全部变现,会产生较大的冲击成本,遭遇到一定的困难。

2. “新三板”挂牌企业资质“参差不齐”,机构参与者占比较低

2014年四季度以来,“新三板”市场成交活跃度进一步增强,不少挂牌企业股价也水涨船高。但是目前参与“新三板”的机构投资者主要为PE/VC,进入到新三板挂牌公司前十大股东的机构投资者持有的市值仅占总市值的17.4%,有55%的公司前十大股东里没有机构投资者,机构投资者持股占50%以上的公司仅占5%。由于PE/VC一直游离于监管层管理范围的边缘,尚未得到完整有效管理,且协议转让方式属于点对点的交易方式,容易发生对于股票公允价格的偏离,会存在利益输送的可能。2013年债券监管风暴中暴露出银行间债券市场的交易问题,包括撮券、代持、利益输送、隐性放大杠杆等都是在银行间债券点对点报价交易机制的掩护下,野蛮生长,最终积累成为较大隐患,导致银监会、中国人民银行等监管机构不得不暂停乙类户、丙类户的开户来肃清市场。与之类似,“新三板”市场的交易量相对较小,集合竞价交易方式尚未落地,容易被某些PE/VC操作股票价格,再加上“新三板”挂牌企业的资质相比中小板、创业板有较大差距,如果挂牌企业的财务状况发生不利变化或者出现“黑天鹅”事件,其股份价格的回落会大于中小板或创业板,这会对阳光私募投资者的投资业绩造成较大损害。

“新三板”市场主要为中小微企业发展服务,在多层次资本市场中作用更为关键。“新三板”市场同时也是经济转型的助推器、金融改革的试验田、改革与转型的重要抓手,其发展具有战略意义。“新三板”在制度创新层面承担更重要的角色,转板、分层交易、连续竞价、更灵活的融资方式等创新性制度推出的力度和可能性大于其他市场,存在较多的套利机会。而阳光私募作为新兴机构投资者,投资策略较为灵活,投资范围覆盖股票、债券、期货期权衍生品等。由于投资门槛一般超过100万,阳光私募产品的投资者风险承受能力相比公募基金更强,在可预见的未来,阳光私募将会成为投资“新三板”市场的主力军。