文/华中科技大学经济学院博士王志峰

本文编辑/彭晓云

导语:我国从1993年提出建立存款保险制度开始,到2015年3月正式发布《存款保险条例》,可谓二十年磨一剑。本文认为,《存款保险条例》的实施将对厘清银行领域政府与市场边界、推动利率市场化改革起到关键性作用,将推动银行业建立准入退出机制,营造公平的竞争环境;同时,也为存款人提供了法律保障。

2015年5月1日起,《存款保险条例》(以下简称《条例》)将正式实施。我国从1993年提出要建立存款保险制度开始,到2015年3月正式发布《条例》,可谓二十年磨一剑。

《条例》的实施,有利于促进银行业健康发展,同时将对厘清银行领域政府与市场边界、推动利率市场化改革起到关键性作用,进一步增强银行业乃至整个金融业的稳健性,推动银行业建立更加科学的准入退出机制,营造公平的竞争环境。

初步测算表明,保费对银行经营业绩影响小,对推动资产结构优化功效大,将进一步推动银行业转型升级,也为存款人提供了更加安全、持久的法律保障。

政府和市场边界更清晰,利率市场化改革迈出关键一步

进一步理顺政府和市场的关系。存款保险是市场经济条件下保护存款人利益的重要举措,是金融安全网的重要组成部分。长期以来,我国由于没有建立起专门的存款保险制度,为了有效保护存款人利益,政府一直对储蓄存款实施一定的担保。与此同时,我国在金融机构退出层面上也没有制度化的明确规则。

《条例》的出台,为建立和规范存款保险制度提供了明确的依据,有助于建立市场化的风险防范和处置机制,实现国家信用与银行信用的分离,银行将更多借助市场化机制来承担经营风险,有助于进一步理顺政府和市场的关系。

为全面推行利率市场化奠定制度基础。《条例》的出台,既是中国金融改革的关键一步,也为利率市场化改革提供更好的制度基础。当前,我国利率市场化进程仅剩存款利率全面放开这最后一步,从西方发达国家经验来看,绝大多数国家在利率市场化过程中建立了完善的存款保险制度。

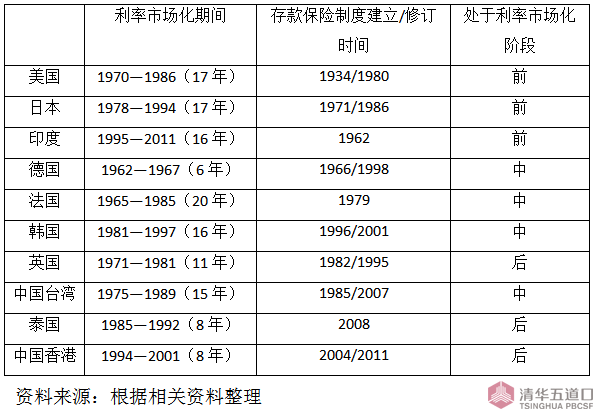

纵观全球主要国家或地区建立存款保险制度和利率市场化的进程,美国、日本、印度、德国、法国等国家在利率市场化之前或利率市场化过程中建立了显性存款保险制度;英国、泰国、中国香港等国家或地区则是在利率市场化推行后开始建立存款保险制度。作为利率市场化实施的重要环节,存款保险制度的推出为我国利率市场化的全面推行奠定了更好的制度基础。从2014年第四季度起,伴随着降息,存款上浮范围逐步打开,利率市场化加速推进。在存款保险制度实施后,预计年内存款上浮有可能全面放开,最终实现利率市场化。

主要国家或地区利率市场化和存款保险制度建立时间

银行业竞争力更强,中国金融业更加稳定

银行业竞争力更强。对于个别经营出现问题的机构,《条例》允许通过银行收购与承接等方式,对单一问题银行采取更果断的改革措施,有助于风险在银行之间进行切断,防止风险的链式反应。与此同时,《条例》也通过引入退出机制,使得未来银行在贷款时会更加谨慎,不会再偏向于虚拟经济中存在泡沫的领域,金融杠杆也不会拉得过长,这样可以降低不良贷款率的发生,使银行更加稳健发展。

建立更加稳定的金融业。截至2014年12月末,我国银行业金融机构境内外本外币资产总额为172万亿元,是中国金融业的主体。银行稳则金融体系稳,银行业的稳健对金融业的稳定至关重要。当前,我国银行业总体运行稳健,无论是资本充足率,还是银行的拨备覆盖都处于比较好的水平,部分银行的市值和盈利能力在全球同业中都首屈一指。建立存款保险制度是对现有的金融安全网是一个改善和加强,可以进一步提升银行业的稳健性,进而提升金融业的整体抗风险能力。

银行业准入门槛有望降低,问题银行处置手段更加多元

准入门槛降低,设立民营银行有望加速。虽然我国去年批准设立了几家民营银行作为试点,但有关部门对设立民营银行持谨慎态度。存款保险制度的推出,有助于为问题银行建立常态化的市场退出及有序处置机制,进而为放松银行准入门槛创造有利条件,实现银行业的有序进入退出,实现良性循环,预计民营银行的批准设立速度将加快。

问题银行处置手段更加多样化。优胜劣汰是市场经济运行的规律之一。从国际经验看,市场化条件下银行间竞争比较充分,优胜劣汰是正常的。随着金融市场化、综合化、互联网化、国际化的加速,我国金融业的市场格局正在加速重塑,商业银行面临更多竞争对手,银行间的竞争将更加充分,一些服务能力、定价能力、风险管理能力、创新能力较弱的银行,可能会在竞争中面临劣势。按照条例有关规定,即使个别机构经营出现问题,存款保险大多数情况下也是采取收购与承接等方式,用好的银行来收购出问题的银行,实现对存款人的充分保护,同时保持金融服务的连续性。

银行业发展进入新常态,竞争环境更加公平

存款保险制度改善了整个银行体系生态。存款保险制度推出之前,民营资本发起设立民营银行必须“风险自担”,这意味着民营银行在用资本承担风险之后,还要发起人对银行经营风险承担无限责任。这种制度安排约束了银行的风险承担行为,但发起人承担的责任过大,无形中增加了民营银行的进入壁垒。存款保险制度的推出,使存款担保显性化、普适化,有利于民营银行的设立和健康发展,大大改善整个银行业的生态体系,银行业发展进入新常态,更加适应实体经济发展的需要。

促进银行业公平竞争。从中国银行业的体系来看,国有大型商业银行具有“大而不能倒”的优势。存款保险制度的建立,有利于增强中小银行的信用和竞争力,有利于提高参保银行的资信,使不同规模的银行获得同等的公众信任,有利于促进公平竞争,提升小商业银行竞争地位,形成更加合理的金融体系。

对银行经营业绩影响小,推动资产结构优化功效大

对银行成本影响很小。《条例》规定了存款保险制度以存款保险基金的形式实施,保费将包括基准费率和风险差别费率,对于不同风险水平的银行,也会给予差别化的费率,整体费率水平远低于绝大多数国家的水平。参考国际经验,假定商业银行的平均费率为万分之二,存款保险对上市银行净利润的影响不到一个百分点。

推动资产结构优化,助推银行业务转型。目前,中国银行业的利润来源仍然主要是存贷款利差,随着存款保险制度的实施,预期放开存款利率上限时间越来越短,银行必须积极扩展利润来源,改变单纯追求存款规模、依赖存贷款利差的盈利模式。

从短期看,一旦放开存款利率上限,银行负债经营成本越来越高,银行更是需从资产端获得高收益来弥补负债上升带来的损失,预计未来银行资金将更倾向于配置高收益的资产,增加对高收益的信用债、非标及权益类资产的配置,减少对利率债等低收益产品的需求,提高资金的整体配置效率。

从长期看,存款保险制度带来的息差缩窄也会倒逼商业银行优化资产结构,在产品研发、市场营销、会计处理、风险控制等诸多环节提高水平,广泛开展跨部门合作,通过资源高效配置,提供多元化服务,拓展盈利空间,从而提升中间业务收入占比和资源配置效率。

存款人享受更加安全、持久的法律保障

存款人享受可靠的法律保障。首先,《条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元,这一限额高于世界多数国家的保障水平,能为我国99.63%的存款人提供全额保护。同一存款人在同一家投保机构所有被保险存款账户的本金和利息合并计算的金额在最高偿付限额以内的,实行全额偿付;超出的部分,依法从投保机构清算财产中受偿。

其次,《条例》明确了存款人有权要求存款保险基金管理机构偿付被保险存款的情形,包括存款保险基金管理机构担任投保机构的接管组织、实施被撤销投保机构的清算以及人民法院受理对投保机构的破产申请等。存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。

最后,《条例》的推出,增强了银行业金融机构的竞争力,减少了银行出现风险的概率,从而更好地保护存款人。