证券发行与上市制度是一国资本市场的准入制度,对证券市场实现其基本功能——资源配置与筹资功能具有重要的作用。由于各国证券市场发展的阶段不同,证券市场结构和监管模式不同,证券发行上市制度亦不相同。本文选取了美国、德国、英国、日本及中国台湾等国家和地区的发行上市制度进行比较研究。

从审核内容上看,各国和各地区的监管机构对发行人基本都无未来盈利性的判断。从程序上来看,有的国家和地区先通过监管机构的审核,再向交易所提交申请,例如德国、韩国、印度和中国台湾地区。有的国家和地区则在监管机构和交易所同时提交申请,例如中国香港。有的国家则先通过交易所审核再向监管机构提交申请,例如日本。

美国发行上市制度:注册制

美国是典型的注册制国家。它的股票注册制是基于信息披露的一种股票发行制度,它不对股票发行设置财务等条件,也不对发行人进行价值判断,只要发行人按照监管机构披露规则真实全面地披露信息,即可公开发行证券。

美国注册制的规定集中于1933年颁布的《证券法》。其一个突出特点正是监管机构不对发行人的盈利能力做出判断,也不确保其信息披露的完整性和准确性。信息披露是否真实准确的责任由公司和相关中介机构承担,拟发行证券的价值主要由投资者判断。

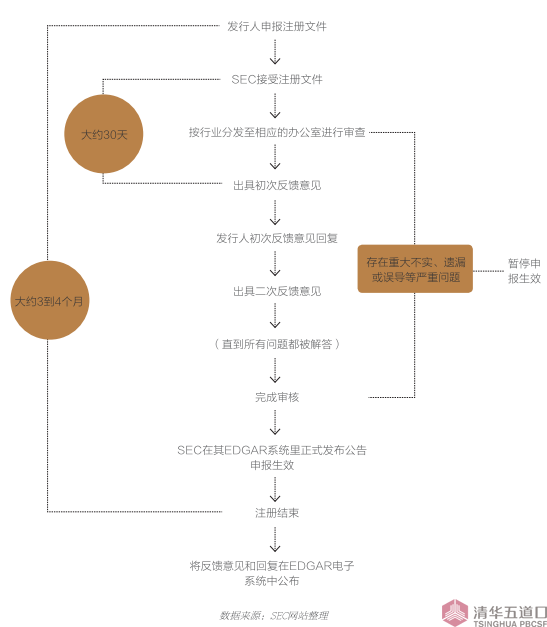

美国注册制的流程主要分为以下几个阶段:

注册书送达前阶段

在注册书送达美国证券交易委员会(SEC)之前, 投资银行、会计师事务所、律师事务所等中介机构协助发行人制作发行注册说明书,涵盖公司组织、运营和财务等情况。这一阶段《证券法》规定发行者、承销商和自营商不得有任何推销证券的行为。不得组织承销团、发表与此次发行有关的新闻或做其他相关市场行为。但是,允许发行人与承销商之间、承销商与承销商之间做技术性初步谈判,研究发行数量,商议费用分配、发行价格等事项。

此外,SEC在公司正式申报注册文件之前设置了预沟通机制。预沟通时间将不计入审核周期,这样可以将部分疑难杂症解决在正式申报之前。

审核阶段

发行人在SEC的电子化数据收集、分析及追踪系统(即EDGAR系统)里提交注册申请和注册说明书。发行人注册说明书提交到SEC的EDGAR系统后,会向社会公众公开。SEC的公司融资部具体负责审核发行人的注册说明书。公司融资部有12个审查办公室。根据发行人的标准行业分类码(SIC代码),注册说明书将被分配至对应的审查办公室。

审核重点包括两部分:一是有可能违反SEC规定和会计准则的重要信息披露;二是未充分披露或含糊不清的重要内容。公司融资部并不评价注册人拟实施交易(股票发行等)的优劣,亦不会判断任一投资对不同投资者的适用性。

生效阶段

注册生效后,发行人可从事证券发行与订立合同,并向证券交易所申请上市,交易所根据交易所的上市条件决定是否允许其上市。发行人必须按照法律规定的时间提交公开说明书。此外,为增强审核过程的透明度,在审核完成一段时间后,公司融资部会将反馈意见及回复在EDGAR电子系统中进行公布。

德国:不同市场信息披露的详细程度有不同要求

在欧洲,首次公开发行有两种渠道,一是通过欧盟标准监管的市场, 二是通过仅由各国自己监管的市场。在德国公开发行可以通过初级市场、一般市场和高级市场三种渠道。三种市场都需要由德国联邦金融监管局对其招股书,按照欧盟的统一标准进行审核。但三个市场对信息披露的详细程度有不同要求,例如高级市场需要每年召开一次分析师会议。

向德国联邦金融监管局提交招股书和在交易所申请上市审批的程序可以同时进行。但是只有德国联邦金融监管局审核通过了招股书,交易所才能宣布可以公开发行。整个审批过程最多需要25天。

德国联邦金融监管局只审核招股书信息的完整度,包括信息的一致性和充分性。审核针对特殊行业有特殊要求,例如房地产、船运、矿业公司,就要提供额外信息。由于德国已经将欧盟的标准写入了自己的《招股书法》,所以通过德国联邦金融监管局审核的招股书,到欧盟其他国家不需要经过其他国家监管当局的再次审核就可以直接提交交易所。

此外,公开发行需要银行财团协助做公开发行的规划并充当中介机构。如果中介机构已经是德意志交易所的会员,则提供73万欧元股本保证金证明就可以交易,如果不是,则需要向德意志交易所上市审核办公室提交书面申请。

英国:公开发行申请若有损投资者利益会被拒

在英国,如果通过非监管市场上市,不需提供监管当局审批的招股说明书。但要在监管市场公开发行并进入伦敦交易所的主板上市,则必须通过两个步骤。

一是要符合英国上市监管署(UKLA)的上市规定并且招股说明书通过其审核,这样发行人就取得了“正式名单”(Official List)的资格。二是要通过交易所的审核。UKLA将上市分为标准和高级两个等级。高级市场主要是股权市场;标准市场主要是股权、债权、衍生品等市场。高级市场要求有保荐人,同时较标准市场有更多的信息披露要求,无论标准市场还是高级市场,UKLA都要求发行人达到最小市值(股权70万英镑,债权20万英镑);公司上市自由流通股比例不低于25%。矿业公司和科学研究公司不要求过去3年的财务报表。

以下几种情况,UKLA会拒绝发行申请:认为发行可能有损投资者的利益;已经在欧盟其他国家上市,但违反过当地上市相关的法律法规;在伦敦交易所上市必须有UKLA批准的招股书,并且满足交易所的要求。

日本:发行上市由交易所审批

日本的上市审批权力在交易所手中。上市的流程是:发行人提前3个月向东京证券交易所提交上市申请书、公司章程、年度报告、经营计划等。交易所还检查发行人是否具备可以进行恰当信息披露的内部体制。在审核前,具有承销资格的证券公司与东交所进行“事前商谈”,如发现问题则可以提前解决。东交所批准上市后向内阁总理大臣提交有价证券招股书,15日之后招股书生效即可公开发行。

东京证券交易所为日本国内最大的交易所,其又分为一部、二部和Mothers部。通常新兴与高成长股票在Mothers部发行。新公司主要在二部上市,其上市的规则比较简单。在一部上市的公司股东要超过2200人。在一部和二部上市的公司,东京证券交易所对其过去2~3年的利润或最近一年的销售额有要求。

中国台湾地区:股票发行审核和上市审核

股票发行审核

台湾地区相关规定,首次办理股票公开发行的公司必须向“行政院金融监督管理委员会”提交申报,递交申报说明书、公开说明书、近期财务报告等文件。自申报收件日起的12个工作日内,监管当局将对材料的完整性及充分性做检查;如果申报文件不完备、应记载事项不充分或监管当局为保护投资者利益认为有必要时,可要求发行人提交补充说明或材料,再进行核查。

股票上市审核

台湾的股票上市审核主要由证券交易所负责。2013年9月30日修正的《有价证券上市审查准则》规定,申请有价证券上市的发行公司,除公益事业外,其股票必须先在兴柜市场挂牌满6个月,并完成其他相关条件,才可以向交易所提出上市申请。

收到申请文件后,证券交易所承办人员对申请公司财务报告、财务预测、内部控制项目审查报告、公开说明书及承销商评估报告等申请文件进行书面审查。交易所对公司设立年限、资本额、获利能力及股权分散方面做了要求。承办人员审查过后,报上市审议委员会审议,经上市审议委员会审议通过后报交易所董事会核议,经核议后转报“行政院金融监督管理委员会”,此后申请公司即列为上市公司。

启示:我国证券发行制度应采取渐进式改革路径

证券发行制度的改革是整个证券市场制度建设中最重要的基础环节之一。中国证券发行制度改革的方向是从政府主管部门的实质性审核过渡到注册制。

股票公开发行与上市是股票市场中投资产品的来源,股票市场是否能稳定运行,股票公开发行与上市环节至关重要。通过借鉴海外发达国家和地区发行上市制度经验,我国证券发行制度的后续改革应采取渐进而温和的方式,中国国情与国际惯例相兼顾的原则,分阶段转向注册制。

同时,在股票发行注册制正式推出之前,相关配套措施需要完善,这包括修改相关法律法规,加大欺诈发行的违法成本,加强事中事后监管,完善退市制度,以及推出转板制度等。