文/清华大学五道口金融学院常务副院长、教授 廖理 本文编辑/邢缤心

20世纪90年代中后期开始,直营银行经历了快速发展。2002年直营银行的存款总额为620亿美元,2012年成长为4430亿美元,年复合增长率为22%,而同期传统银行只实现了6% 的年复合增长。本文主要介绍Ally Bank、ING Direct、BOFI等三家直营银行的创立和发展过程,并剖析了直营银行发展的原因。

互联网银行一般是指直营银行(Direct Bank),也叫直销银行。直营银行是指这些银行一般不通过传统的营业网点和柜台,而是通过电话、信件和自动取款机(ATM),以及后来通过互联网和移动终端来提供银行服务。直营银行最早出现在20世纪80年代末的欧美国家,后来由于在互联网技术发展和应用的优势,美国的互联网银行慢慢脱颖而出,数量也最为集中,也基本代表了互联网银行发展的状况和趋势。

世界上最早的直营银行之一是第一直营银行(First Direct),由当时英国四大银行之一的米德兰银行(Midland Bank)创办。第一直营银行在1989年首次使用电话提供银行业务,没有物理营业网点,后来在通过互联网提供银行服务的同时电话银行业务一直运行良好。1991年第一直营银行的存款账户就达到了2万个,到1996年已超过63万存款账户,成为当时世界上最大的“虚拟银行”。后来由于米德兰银行被汇丰银行收购,目前第一直营银行成为汇丰银行的一部分。

美国最早的直营银行之一是安全第一网络银行(Security First Network Bank,SFNB ),1995年10月开始通过互联网提供银行服务。 SFNB 的创业想法来自两个连襟在1994年的一次家庭聚会,他们分别担任一家软件和加密技术公司SecureWare的首席执行官(CEO)和一家小型银行Cardinal Bankcshares的CEO。当时有两位律师通过互联网发布了一则移民服务的广告引起了很大反响,这激发了兄弟二人在互联网上提供银行服务的创业想法。由于当时大家对于基于互联网提供银行服务的最大顾虑是安全问题,因此为军方提供安全软件的SecureWare公司的参与在很大程度上打消了公众的顾虑。SFNB 投入运营后发展很快,八周就开通了1000个账户,SFNB在1996年成功上市,1998年被加拿大皇家银行收购。

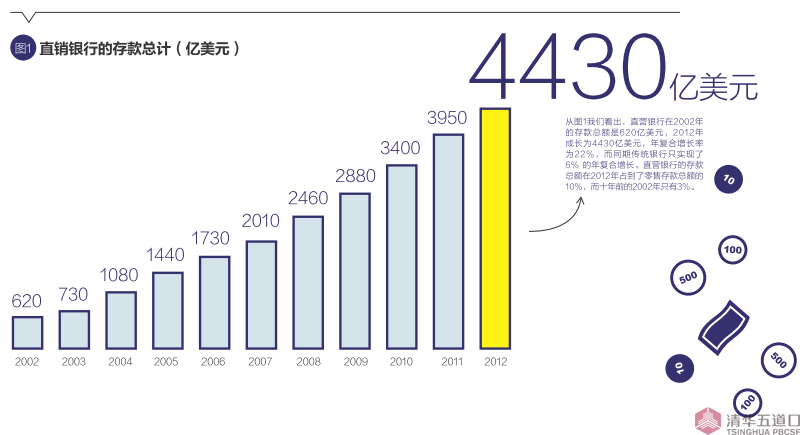

直营银行在20世纪90年代中后期经过了一段时间的探索之后,在21世纪的第一个10年经历了快速发展,图1是从2002年到2012年十年间直营银行市场容量发展的情况。

从图1我们看出,直营银行在2002年的存款总额是620亿美元,2012年成长为4430亿美元,年复合增长率为22%,而同期传统银行只实现了6% 的年复合增长。直营银行的存款总额在2012年占到了零售存款总额的10%,而十年前的2002年只有3%。

直营银行在过去20年间,从无到有,规模从小到大,从不入主流到广受重视,是一个缓慢起步到快速发展的过程,这后面有制度、技术和产业的三重原因。

一是利率的市场化。美国在1986年完成了利率市场化,市场化的结果首先导致银行在存款利率方面的竞争,而直营银行由于成本优势,能够提供比传统银行更高的利率,比如在2002年、2003年前后,直营银行Ally Bank和ING Direct活期存款都提供了2%左右的年化存款利率,而银行业的平均水平只有1%左右,在十余年后的2013年、2014年,这些直营银行对活期存款提供了接近1%的年化存款利率,而传统银行的利率只有0.3%左右。

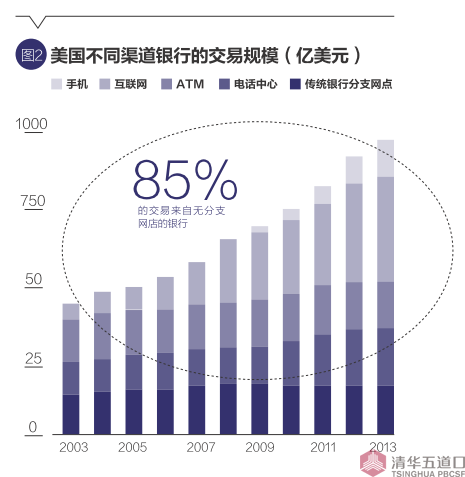

二是互联网技术的发展。互联网技术加上之前的电话和ATM 使得银行能够提供成本更低更有效率的服务。据美国联邦存款保险公司(FDIC)的统计,营业部、ATM、互联网/移动互联网以及电话每笔交易的成本分别为3.97美元、0.59美元、0.56美元和0.1美元,因此在过去的10年间,银行的业务量中直营手段所占的份额在迅速扩大(如图2所示)。三是金融产业竞争,在1980年美国大约有70%的个人或者家庭的金融资产存放在银行,到1995年这个比例下降到25%。银行业一直的统治地位受到了证券业和基金业的挑战,因此提供价值更高、效率更高以及更有亲和力的服务也是整个银行业的迫切要求。

下面介绍三个直营银行的创立和发展。第一个是Ally Bank, Ally Bank的前身是通用汽车金融公司,后来演变为一家以直营银行为主的银行控股公司;第二个是ING Direct,ING Direct是大型金融集团ING直属的直营银行部门,也是直营银行业的重要的先行者;最后一个是BOFI,BOFI是一家独立的小型的上市直营银行。希望通过对这三家直营银行的介绍,能够使读者初步了解直营银行的发展和演进过程。

Ally Bank:通用汽车金融的蜕变

作为直营银行的Ally Bank,要了解互联网银行,必须了解Ally Bank。

根据FDIC提供的信息,以2012年12月31日的总资产计,美国前十名的互联网银行排名如表1:

其中Ally Bank 以总资产948亿美元排在第一位,存款总额大约为483亿美元,取得这样的经营规模,Ally Bank目前只有大约1000名员工,而且没有一家营业部。Ally Bank 目前为Ally Financial全资拥有,Ally Financial 除了Ally Bank 之外,还有个人汽车金融业务(auto financing)、经销商金融业务和商业金融业务。作为一家互联网直营银行,Ally Bank 有其鲜明的经营特点:

全天候服务:提供每周七天每天24小时通过电话或者互联网的真人客户服务,客户甚至还能浏览打进客服电话的等候时间。

无ATM 费用:美国全国范围内使用ATM 不收费,甚至还补贴其他银行的收费。

无账户费用:没有年费或者月费,也不要求账户最低余额。

手机银行:可以实现转账以及Ally和非Ally账户之间的转账。

远程存款:客户可以扫描支票并发送实现存款,如果是邮寄支票,Ally Bank还提供邮费。

其他服务:免费的支票、借记卡以及安全软件等等。

鉴于出色的服务和表现,Ally Bank连续三年被《金钱》杂志(Money Magazine)评为最佳互联网银行。目前Ally Bank 已经拥有超过150万客户,每年新开户增长达30%。

Ally Bank的发展历史

回顾Ally Bank以及Ally Financial发展历史,让人十分感慨,现在锐意进取、风头正劲的Ally Bank,其前身居然是历经沧桑的通用汽车金融公司(Gereral Motors Acceptance Corp,GMAC),Ally Financial/Ally Bank 的发展,也可以说是美国汽车工业、金融危机、金融监管以及政府救助的一个缩影和写照。

通用汽车金融公司成立于1919年,当时是通用汽车公司的全资子公司,主要目的是向消费者以及汽车经销商提供贷款。对于购买汽车的消费者来说,通用汽车金融公司会要求比较高的信用分数;对于汽车经销商来说,通用汽车金融公司则要求汽车存货作为抵押品。因此在很长一段时间,通用汽车金融的坏账率很低,盈利状况非常好,也是通用汽车公司的重要利润来源。通用汽车金融在1985年收购了房地产按揭金融公司Colonial Mortgage Service和房地产按揭服务平台Norwest Mortgage,从而大举进军房地产按揭市场。按揭业务的发展使得通用汽车金融公司在2004年美国房地产高峰时期达到了创纪录的290亿美元的净利润,在2005年的净利润甚至超过了主营的汽车金融业务。也同样是在2005年,由于不断上升的成本和新车销售的疲软,通用汽车陷入巨额亏损的泥潭。

2006年,通用汽车金融已经成为全美第十大房地产按揭公司,当年发放了1620亿美元的房屋贷款。2006年底,面对持续下滑的汽车销售,为了保持通用汽车金融的较高信用评级从而不损害对汽车经销商的贷款支持,通用汽车忍痛割爱,把通用汽车金融51%的股份以74亿美元卖给了著名私募股权基金Cerberus 牵头的一组投资者。Cerberus同时期也取得了克莱斯勒公司和克莱斯勒金融公司的控制权。不幸的是,这个时候以美国次贷危机为核心的全球性的金融危机已经山雨欲来风满楼了,而通用汽车金融按揭业务的主力恰恰就是次贷。

通用汽车金融在2006年还盈利21亿美元,由于次贷危机的迅猛来袭,到了2007年就变成了亏损23亿美元,到了2008年底的时候,该公司连续八个季度亏损,总共亏损达到了100亿美元。在很多人都怀疑通用汽车金融还能不能支撑下去的时候,奇迹出现了——美国政府伸出了救助的双手。2008年11月20日,在跟美联储、美国财政部和其他相关监管部门进行了几个星期的秘密协商之后,通用汽车金融公司正式向美联储申请在其直营银行GMAC Bank的基础上重组为银行控股公司,这个GMAC Bank就是2009年更名为Ally Bank的直营银行。成为银行控股公司之后,通用汽车金融公司就有资格申请政府的救助,这些救助包括联邦存款保险公司的临时流动性支持计划,以及更重要的美国财政部的不良资产救助计划(Troubled Assets Relief Program,TARP)。大概在一个月之后,美联储批准了通用汽车金融的重组计划。

这里面一个重要的问题是,像雷曼兄弟这些在危机中倒掉的金融机构太多了,美国政府对它们都没有出手相救,为什么偏爱通用汽车金融呢?原因很简单,救通用汽车金融是为了救通用汽车,从而挽救美国的汽车工业。通用汽车金融支持着通用汽车以及美国其他两大汽车公司的一万多家经销商,通用汽车金融提供的汽车贷款就像整个汽车产业链条中的血液一样,通用汽车金融不倒,美国的汽车工业就能够运转下去,这对美国走出危机实在是太重要了。就这样,不良资产救助计划立刻提供了50亿美元的救助资金,之后又分两次分别提供了75亿美元和38亿美元的救助。这些救助资金开始是以优先股的形式提供的,后来逐步转成了美国财政部持有的普通股,到2012年底,美国财政部总共持有通用汽车金融74%的股份,成为绝对的控股股东。其股比如图3所示。

美国财政部救助通用汽车金融与救助花旗集团等机构不同,花旗是上市公司,美国政府持有的股票比较容易退出,而通用汽车金融是非上市公司,未来美国财政部是否通过上市退出也是个值得关注的事情。在这一系列救助接近尾声的时候,通用汽车金融在2010年中也改名为Ally金融(Ally Financial),Ally 的CEO解释改名的主要原因是公司拥有了越来越多的类似克莱斯勒等非通用汽车的客户。

Ally Bank 的商业模式

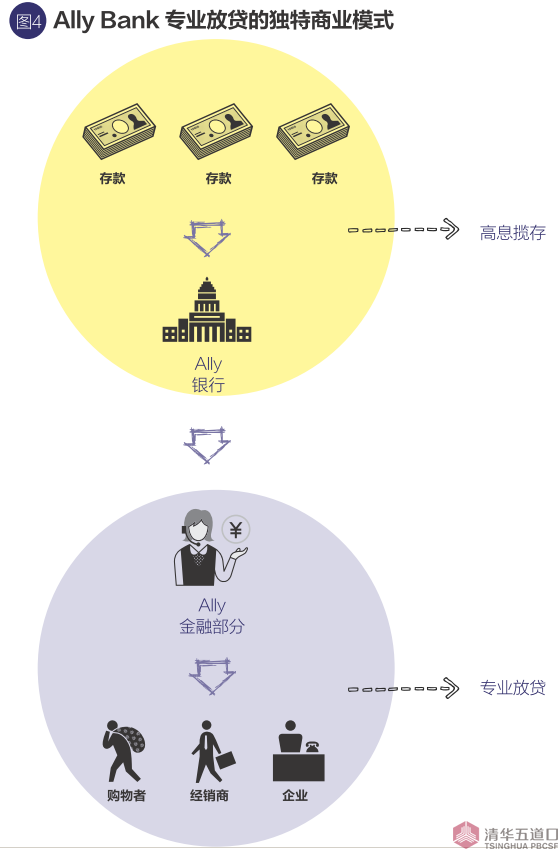

Ally Bank的前身是成立于2004年的汽车银行(GMAC Automotive Bank),为通用汽车金融公司全资拥有。伴随上文所述通用汽车金融公司的变迁,通用汽车金融公司汽车银行在2006年更名为通用汽车金融公司银行(GMAC Bank),进而在2009年更名为Ally Bank。使用全新的名称反映了Ally Bank 希望作为一家互联网银行逐步摆脱通用汽车的色彩以及独立经营的意愿。目前Ally Bank在Ally Financial中承担吸收存款提供资金,而Ally Financial的贷款业务则由经销商汽车金融和商业金融等业务部门来承担,从而形成了Ally Bank利用互联网银行的成本优势高息揽储,金融部门围绕汽车经销商为核心进行专业放贷的独特的商业模式,如图4所示:

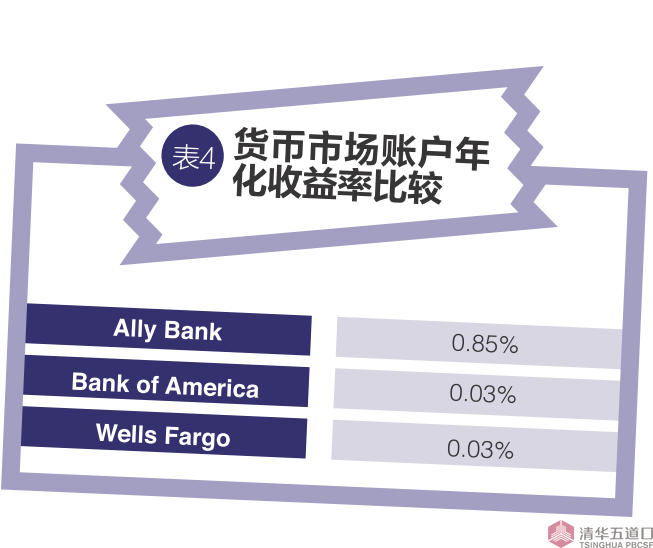

目前Ally Bank提供的存款业务有:付息支票账户,货币市场账户,在线储蓄、大额存单、个人退休账户。在几乎所有这些业务中,Ally Bank都提供了最有竞争力的收益率。

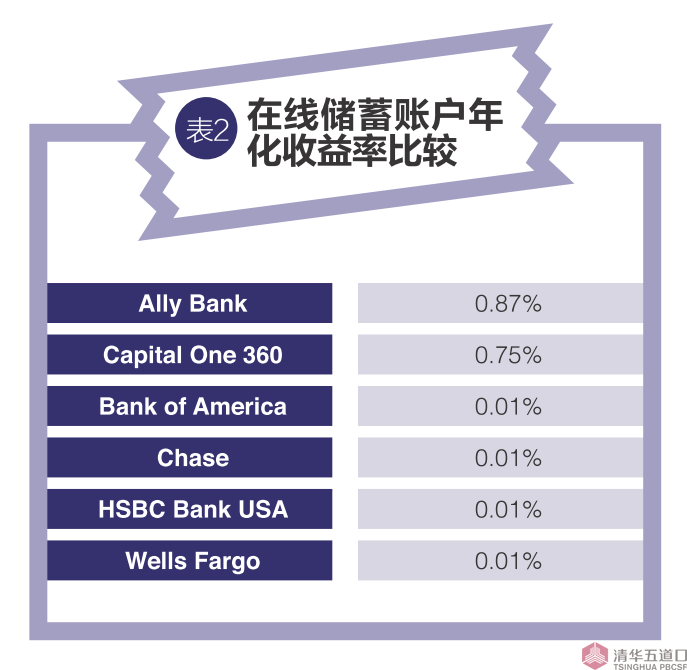

从表2~4可以看出,无论是在线储蓄业务、大额存单业务还是货币市场业务,Ally Bank都提供了比传统银行高得多的收益率,即便是跟 Capital One 360这样也很优秀的互联网银行相比,Ally Bank提供的存款收益率也还是具有明显的竞争优势。互联网银行就是这样,凭借巨大的成本优势提供具有竞争力的存款收益率,把传统银行的客户逐步吸引过来,Ally Bank的150万账户从总量上说并不算多,但是考虑到其迅猛的增长速度,在利率市场化的环境下,互联网银行与传统银行一定会有一场短兵相接的持久战。

在贷款业务方面,Ally Financial在包括年报和公司网站等各种场合都一直强调自己的商业模式是以汽车经销商金融为核心的。应该说在过去90年的经营中积累的大约15000家经销商是Ally Financial最重要的资产,因此经销商金融部门(dealer financial services)一直都是Ally Financial的核心业务部门。经销商金融业务又分成了汽车金融业务和保险业务,汽车金融业务里面既包括了经销商的新旧车的存货融资、存货保险、营运资金和其他资金需求,也包括了面向个人的新旧车的销售贷款和新车的租赁贷款。汽车金融业务和保险业务在2012年分别贡献了31亿美元和12亿美元的收入。有意思的是,在Ally Financial给亏损累累的房屋按揭部门Residential Capital申请破产的同时,Ally Bank又悄悄捡起了按揭业务。只不过在经历了危机的洗礼之后,Ally Bank远离了次贷客户而大部分选择了优贷客户,这部分业务在2012年贡献了18亿美元的收入。难怪Ally Financial宣称自己的主营业务是汽车金融业务和按揭业务。

ING Direct:大型金融集团的互联网金融创新

ING集团即荷兰国际集团,是全球最大的金融机构之一,主要的业务是保险、银行和资产管理。ING最早是在1991年由荷兰最大的保险公司Nationale-Nederlanden和荷兰第三大银行NMB Postbank Groep合并而成,这个NMB Postbank Groep 源于NMB 银行跟Postbank的合并。Postbank的前身是成立于1881年的荷兰邮储银行,1986年被私有化。Postbank一直是通过邮递和电话,后来加上互联网以及部分通过邮政局来从事银行业务,因而一直没有建设自己的银行营业网点,这为ING集团后来大规模推进互联网银行业务埋下了种子。ING集团在成立之后积极通过并购实现扩张,到1996年末,集团的总资产就达到了接近3000亿美元,集团成为全球最大的金融机构之一。此时ING集团的收入75%来自保险,其他的则来自银行业务。

ING 加拿大直营银行

到了20世纪90年代中期,由于信息技术的发展,使用互联网和电话实现银行服务开始逐步受到关注,直营银行也是从这个时候发展起来的。ING集团开始考虑能否通过直营银行的方式实现跨国扩张,如果通过直营银行能够吸引到下一代习惯使用互联网的客户,不但能在全球进一步推广ING的品牌,也能够实现ING保险产品的交叉销售,这个时候ING的零售银行业务主要集中在荷兰。

在选择首先进入的国家的时候,ING做了非常细致的研究,ING筛选了经合组织的大部分国家,筛选的标准包括零售银行的供求关系、价格水平、产品的相似程度等等,最后锁定了德国、澳大利亚和加拿大。考虑到加拿大的市场规模比较适中,而且ING已经在加拿大已经开展了保险业务,最主要的是,如果搞掂了加拿大市场,可以为全面进入北美市场做好准备。ING决定首先在加拿大进行直营银行的尝试。

虽然创建加拿大直营银行是ING集团内部的业务,但是它本质上是一项全新的事业,创新的事业是需要具有创新精神的企业家来推动的。ING 加拿大直营银行以及之后的ING 美国直营银行,乃至ING在全球直营银行的成功,在很大程度都依赖于阿卡迪·库尔曼这个人。库尔曼毕业于西安大略毅伟商学院,获得工商管理硕士(MBA)学位,后来在加拿大皇家银行从事现金管理工作,在那里他接触到了银行业务的计算机管理技术和系统。库尔曼之后在美国从事了一段时间的投行业务,在1993年加入了多伦多北美信托公司,并帮助公司扭亏为盈。库尔曼的这些经历使得ING认为他就是组织并率领团队在加拿大开展直营银行的最佳人选。

1996年的加拿大有3000万左右的人口,但是有将近60家银行,70%以上的资产被前五大银行所控制,这五大银行是:加拿大皇家银行(The Royal Bank of Canada)、多伦多道明银行(The Toronto-Dominion Bank)、加拿大帝国商业银行(The Canadian Imperial Bank of Commerce)、蒙特利尔银行(The Bank of Montreal)和新斯科舍银行(The Bank of Nova Scotia)。各大银行的利率和收费也都比较接近,没有明显的差异。同时加拿大还是最早采用先进的银行信息技术的国家,按照人口密度计算的ATM 机和销售点终端机(POS机)数量也都是最高的国家之一。总的来说,当时加拿大的市场是个非常成熟和饱和的市场。但是库尔曼及团队在仔细考察之后还是发现了市场机会。一方面加拿大当时的零售金融产品和服务面向的家庭或者个人中间,55岁或以上的人口占据了60%,另一方面银行服务的销售手段不发达,服务质量不稳定并且收费相对较高,而那些销售保险、基金和理财产品的销售代表的素质和水平参差不齐。就这样,库尔曼他们把客户人群定位在更年轻的一代人群,这些人受过良好的教育,对包括互联网在内的新的服务手段接受能力比较强,愿意在不同的金融机构之间去做产品和服务的比较,收入也比较稳定。针对这部分人群,库尔曼决定把加拿大直营银行以一个高效、高收益、亲和以及可信可靠的创新型金融机构的形象出现在市场上。

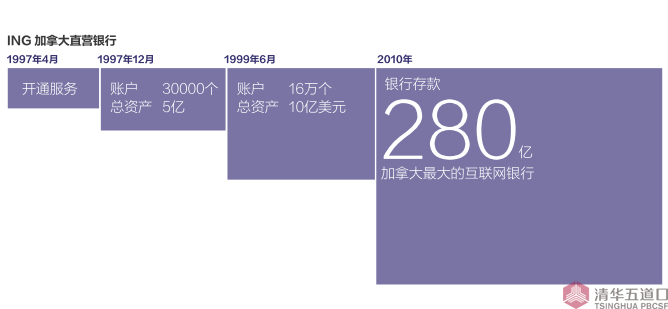

为了有效实现这一市场定位,加拿大直营银行开始只提供了两个简单的产品投资储蓄账户(Investment Saving Account,ISA)和类似于大额可转让存单(CD)的大额定期存单GIC(Guaranteed Investment Certificates),而且开始的营销重点都集中在储蓄账户上。在定价方面,加拿大直营银行把ISA的利率定在4%左右,而当时大部分银行是采用多层次的利率水平,低于5000美元余额的利率大都不到1%,余额在25000到50000美元之间提供的年化利率也不到3%,当时五大银行的储蓄存款的年化利率在2.2%左右。除了提供较高的存款利率,加拿大直营银行在收费方面也树立了业界标准,即没有手续费,没有最低存款额要求,以及7天/24小时连续地不间断服务。在营销策略上库尔曼他们也做了精心的部署,就是开始一段时间集中宣传新成立的直营银行,随后把重心全部放在了储蓄产品上。库尔曼的进入策略证明是成功的,直营银行1997年4月开通服务,到年底账户数量就达到了30000个,总资产超过了五亿美元,到1999年中账户数量达到了16万户,其中三分之一新开账户是受别人推荐,总资产超过了10美元。到2010年的时候,加拿大直营银行的存款达280亿美元,是加拿大第七大存款银行,发放住房抵押贷款270亿美元,是加拿大第六大抵押贷款发放银行,也理所当然地成为加拿大最大的互联网银行。

任何创新事业都是由人来完成的,库尔曼从最开始就把团队建设和执行力的建设放在了第一位。他在招聘团队的时候并不严格要求有银行工作背景,重点在于考查有无创业精神和是否具备执行能力。互联网直营银行在当时是一个全新金融机构,很多人持怀疑和观望态度,所以一是营销要到位,二是要把广告的承诺落实到位。这不但对人的执行能力要求比较高,而且对信息技术(IT)系统的要求也很高,库尔曼的团队在选择IT系统的时候,不但考虑到了先进性更重要的考虑到了系统的稳定性。可以想象,一个全新的银行,没有营业部门,只能依靠电话和互联网实现交互,一旦执行环节出了问题,那对于整个直营银行的打击是毁灭性的。也正因为这些,执行能力一直被ING 全球直营业务视为最最核心的竞争能力。

(本文分为上、下两部分,摘自即将出版的《互联网金融:历史与演进》一书,全书预计2015年上半年出版,敬请期待。)